Как стать миллионером за неделю?

Жить красиво не запретишь. Хотя у каждого свое понимание «красивого». Некоторым для реализации своих планов приходится обращаться за помощью к кредиторам. Для многих ярославцев только так и можно спланировать отдых за границей, ремонт квартиры или покупку нового авто. И сейчас популярность ссуд стремительно растет. При этом некоторые банки обещают выдать деньги буквально за несколько минут. Однако скорость порой играет против заемщика: получить кредит «не отходя от кассы» выйдет гораздо дороже, чем ту же сумму при стандартном сроке ожидания.

Жители России рьяно бросились во все тяжкие потребительского кредитования, очевидно, по традиции сделав акцент на «потреблении», а не на трезвой оценке своих возможностей расплатиться по ссудам. Но внесли в такой расклад свою лепту и банки, которые заманивают рекламой, выгодными предложениями, снижением ставок.

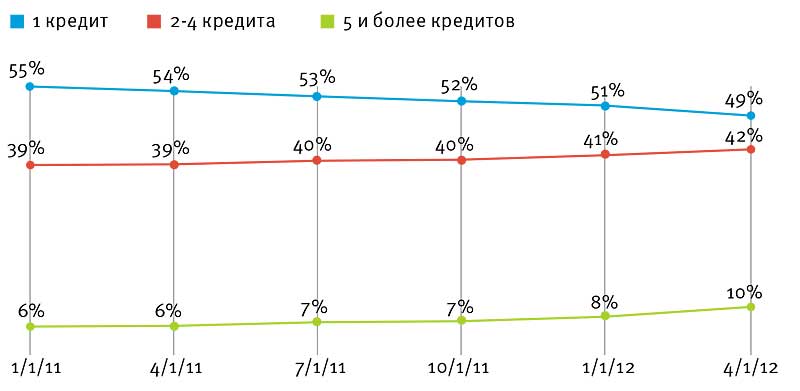

Самыми ходовыми в первом квартале 2012 оказались кредиты на покупку потребительских товаров и кредитные карты с беспроцентным периодом кредитования, сроком до 60 дней, независимо от того, получены денежные средства наличными или совершена покупка с оплатой через pos-терминал. Население должно российским банкам огромную сумму – 5 трлн. 883,9 млрд. рублей (по данным ЦБ РФ на 1 апреля 2012 года). В том числе за первый квартал текущего года граждане набрали кредитов на 344,2 млрд. рублей. Россияне по-прежнему берут в долг, главным образом, затем, чтобы потратить. Наиболее быстрыми темпами в 1 квартале 2012 года росли кредиты с использованием кредитных карт – на 25 %, второй по динамике вид кредитования – кредиты на покупку потребительских товаров – прирост 14 %. Автокредиты и ипотечные кредиты в первом квартале прибавили лишь 8 % (см. график). Как известно, раздача кредитов подхлестывает рост экономики. Оборот налицо как национальной валюты, так и товаров.

В магазин за кредитом

Потребительское кредитование с каждым годом совершенствуется. Сейчас заем можно взять в каждом крупном магазине – если вы вдруг решились на покупку, а денег не хватает. Многие ярославцы встречали в торговых цент-рах, компьютерных салонах, магазинах бытовой и аудиотехники стойки с информацией о покупке товара в кредит здесь и сейчас. Рядом со стойкой сидит банковский работник, готовый заключить с вами договор на предоставление займа и приблизить вас к заветной мечте, например, к приобретению телевизора с поддержкой функции 3D и поддержкой телевидения высокой четкости. Мысль о том, что уже сегодня вечером он будет стоять у вас дома, а вы будете разбираться в дополнительных опциях предложенных производителем, подстегивает, и даже высокий процент порой не пугает. А эти кредиты обходятся населению дороже, чем получение потребительского кредита в отделении банка, говорят специалисты: ведь там на рассмотрение заявки может уйти несколько дней.

Дмитрий Матвеев,

управляющий офисом «Центральный»

банка «АВАНГАРД» в Ярославле

«Зачастую «кредиты в гипермаркетах» – достаточно дорогие, ведь у кредитора нет возможности тщательно проверить заемщика, риск невозврата достаточно велик, и неминуемые убытки закладывается в процентную ставку».

Наталья Ракович,

начальник отдела организации продаж

и работы с партнерами Ярославского

филиала ОАО АКБ «РОСБАНК»

«Потребительские кредиты, как правило, оформляются без обеспечения, что делает их более рискованными по сравнению с целевыми кредитами. Этим и обусловлена более высокая процентная ставка. Но банки стараются минимизировать риски невозврата денежных средств. Одним из инструментов является страхование жизни и здоровья заемщиков. Если клиент оформляет кредит со страховкой, то процентная ставка для него может быть снижена процента на 2 годовых. Другим инструментом снижения риска является обеспечение в форме поручительства физического лица. Если клиент оформляет кредит с поручительством, то процентная ставка для него ниже также на пару процентов. Таким образом, банк может предложить для постоянных клиентов потребительский кредит приблизительно со ставкой на 5 % ниже, чем стандартная ставка».

Такие кредиты в основном выдают банки, специализирующиеся на быстрых кредитах наличными, а также финансовые компании, выдающие микрозаймы. При получении такого кредита не нужно собирать целый пакет документов – достаточно предъявить паспорт, ну это и понятно: вряд ли кто-то пойдет покупать холодильник со справкой о зарплате. Сразу возникает вопрос: а как специалист банка узнает, насколько я платежеспособен? Кажется, кроется подвох… Банковские работники говорят, что подтвердить платежеспособность можно на основе скоринговых методов.

Дмитрий Матвеев

«Оценка платежеспособности заемщика при выдаче кредита в точке продаж обычно проводится на основе скоринга – оперативного анализа на основе сложной математической модели широкого круга данных потенциального заемщика – от семейного положения и возраста до уровня доходов и наличия движимого/недвижимого имущества. Эти данные зачастую предоставляются самим заемщиком и, чтобы снизить риски, банки дополнительно направляют оперативный запрос в одно или несколько бюро кредитных историй. На основании совокупных данных представитель банка в гипермаркете и получает относительно объективную картину для принятия решения о возможности кредитования».

Но все-таки риски невозврата велики. Так в чем же банковская выгода?

Дмитрий Матвеев

«Совокупный доход, получаемый банком, делает продукт прибыльным, кроме того, выдавая такие кредиты, банк вполне может создать себе базу лояльных клиентов, которым после погашения кредита в ряде случаев предлагается возобновить отношения на новых, льготных условиях – пониженная ставка, более длительный срок кредитования».

Кто выигрывает по всем статьям, так это магазины. Они очень заинтересованы в повышении своих продаж, поэтому активно сотрудничают с банками в сегменте потребительского кредитования. Часто сам банк совместно с производителем либо торговая сеть проводят акцию, удешевляющую стоимость кредита. К примеру, вводится рассрочка. Стандартная практика – заявлена переплата в 0 %. Это значит, что магазин даст скидку покупателю на сумму переплаты. При этом кредит все равно будет оформлен. Такие виды расчетов очень выгодны и для покупателей: вы покупаете продукт здесь и сейчас, за ту же сумму, без переплаты, но в кредит, заплатив сразу лишь часть цены. Согласитесь, для покупателя условия более чем выгодные.

До чего дошел прогресс

Дабы сэкономить время, многие пользуются получением кредита через Интернет. Это гораздо проще и удобнее. Интернет – самый удобный способ получения первичной информации о банке и его продуктах. Здесь же удобнее оставлять заявки на получение кредита. Для этого вы заполняете и отправляете заявку с указанием всех необходимых данных с сайта выбранного вами банка. После рассмотрения и положительного решения специалисты банка связываются с вами и приглашают вас в офис для составления кредитного договора.

Основным условием для получения денежного займа была и есть положительная кредитная история, то есть стабильный заработок, залог или поручители и еще несколько необходимых требований. Здесь уже не важно, как будет происходить общение, – то ли непосредственно в банке наедине со специалистом, то ли через Интернет. Но некоторые банки практикуют такую услугу, и вы получаете кредитную карту прямо к входной двери вашей квартиры, не выходя за порог. Риски для кредиторов, естественно, велики, но конечная цель оправдывает средства.

Цена кредитного вопроса

С самого начала кредитного бума в России банки не раскрывали информацию о реальной стоимости кредитов. Реклама благостно повествовала о 8, 10 и даже 0 процентов годовых, та же цифра значилась и в кредитном договоре. А параллельно в договор вносились пункты о многочисленных комиссиях, сборах, пенях и дополнительных платежах, которыми обрастала ссуда. Это

текст: Юлия Спиридонова

ЕЩЕ НОВОСТИ

ЭЛЕКТРОННЫЕ ВЕРСИИ ВЫПУСКОВ